学生が海外旅行に行くとき、クレジットカードを持っているとメリットが多いです。

クレジットカードには保険が付帯しており、海外旅行でケガや病気にかかったとき補償が受けられます。

海外で盗難や紛失などのトラブルに遭ったときは日本語で電話サポートしてくれるカード会社もあり、もしものときも安心です。

クレジットカードの種類は多いので、初めてクレジットカードを作る学生からは「どのカードを作っていいか分からない」といった疑問も寄せられます。

本記事では数あるクレジットカードの中で、学生向けのクレジットカードを5枚厳選しました。

学生が海外旅行に持っていくべきクレジットカードを比較表でまとめ、選び方も解説しています。

海外旅行を満喫するために、自分に合うクレジットカードを探して申し込みましょう。

Contents

学生が海外旅行するときにおすすめのクレジットカード5選

学生が海外旅行するときにおすすめのクレジットカード5社は以下の通りです。

| 項目 | 年会費 | 国際ブランド | ポイント還元 | 利用可能額 | 海外旅行傷害保険 |

|---|---|---|---|---|---|

| 学生専用 ライフカード |

永年無料 | Visa Mastercard JCB |

0.5%~1.5% | 30万円 | 自動付帯 (最高2,000万円) |

| JALカード navi (学生専用) |

無料 (在学期間中) |

Visa Mastercard JCB |

1.0%~2.0% | 30万円 | 自動付帯 (最高1,000万円) |

| 三井住友 カード(NL) |

永年無料 | Visa Mastercard |

0.5%~7.0% | 100万円 | 利用付帯 (最高2,000万円) |

| エポスカード | 永年無料 | Visa | 0.5% | 50万円 | 利用付帯 (最高3,000万円) |

| JCBカードW | 永年無料 | JCB | 1.0%~10.5% | 100万円 | 利用付帯 (最高2,000万円) |

学生が海外旅行にクレジットカードを持って行くなら、海外旅行保険が付帯しているか確認しましょう。

海外旅行中に以下のトラブルが発生したとき、クレジットカード会社が保障してくれます。

- 事故などで負ったケガの治療費

- 発症した病気の治療費

- 持ち物の損害したときの損害

- 他人への賠償

日常使いで得ができるポイント還元率や利用限度額も確認して、自分のライフスタイルに合うクレジットカードを選択すると有効活用できます。

クレジットカードの中には年会費が発生するものもありますが、紹介しているクレジットカードは年会費が永年無料で、維持費がかりません。

お金に余裕のない学生でも負担を気にせず保有できます。

保険内容やポイント還元などを比較検討して、気になったクレジットカードに申し込みましょう。

学生専用ライフカードは海外での利用総額の4%がキャッシュバックされる

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa Mastercard JCB |

| ポイント還元 | 0.5%~1.5% |

| 利用可能額 | 30万円 |

| 海外旅行傷害保険 | 自動付帯 (最高2,000万円) |

学生専用ライフカードは海外での利用総額の4.0%がキャッシュバックされ、学生生活をサポートしてくれます。

事前エントリーは必要ですが、4.0%キャッシュバックは金銭的な恩恵が大きく、海外旅行中に20万円使ったとすれば8,000円もキャッシュバックされます。

クレジットカードのポイント還元率は高くても1.0%程度なので、できるだけ多くの還元を受けたい学生にぴったりです。

海外旅行傷害保険も自動付帯されているので、もしものときも最高2,000万円まで補償されるので安心。

自動付帯とはクレジットカードで旅行代金を支払わなくても、カードを持っているだけで保険が適用される方式です。

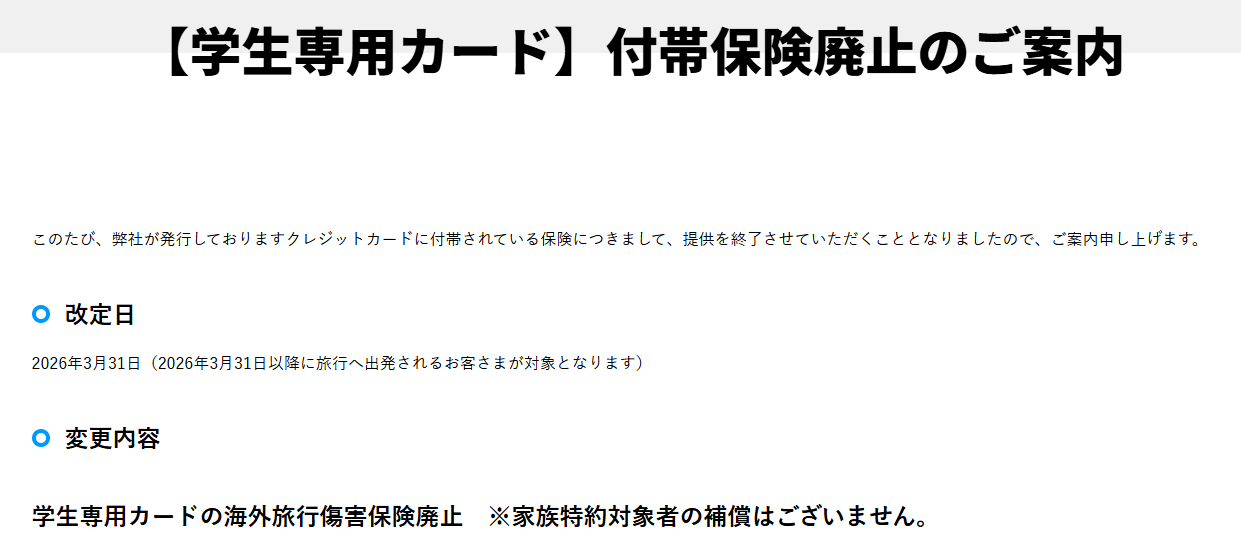

ただし2026年3月31日に学生専用ライフカードの海外旅行傷害保険が廃止されます。

出典:

出典:海外旅行傷害保険は廃止されますが、4.0%キャッシュバックの魅力があるのが学生専用ライフカードです。

海外旅行傷害保険を利用したいなら、JALカード navi(学生専用)との2枚持ちがおすすめ。

少しでも経済的に恩恵を受けたいなら、キャッシュバックのサポートがある学生専用ライフカードに申し込みましょう。

| 項目 | 内容 |

|---|---|

| 年会費 | 無料 (在学期間中) |

| 国際ブランド | Visa Mastercard JCB |

| ポイント還元 | 1.0%~2.0% |

| 利用可能額 | 30万円 |

| 海外旅行傷害保険 | 自動付帯 (最高1,000万円) |

JALカード navi(学生専用)は在籍中の年会費が無料で、カードの利用額100円につき1マイルが貯まります。

以下の特約店で利用すると、ポイント還元率が2倍にアップし、より効率的にマイルの獲得が可能です。

- JAL

- イオン

- ウェルシア薬局

- スターバックス など

貯めたマイルは航空券や電子マネーなど、さまざまな用途で利用できます。

ポイントではなくマイルが直接付与されるので、帰省や旅行で航空機に乗る機会の多い学生に向いたクレジットカードです。

JALカード navi(学生専用)は高校生を除く18歳以上30歳未満の学生が利用でき、3つのオリジナルボーナスマイルが付与されます。

| 項目 | 内容 |

|---|---|

| 入会特典 | 2,000マイルプレゼント |

| 語学検定ボーナスマイル | JALカードが指定する外国語検定に合格または一定の基準をクリアすると500マイルプレゼント |

| 祝卒業!JALカードご継続ボーナス | 卒業してJALカードを継続すると、2,000マイルプレゼント |

語学検定は旅行や留学の際に役立つ可能性があり、将来に備えて学習しておきたい学生も勉強とマイル獲得を両立できるお得な制度です。

卒業後は通常JALカードに自動的に切り替わりますが、通常JALカードは年会費2,200円かかります。

海外旅行でマイルを貯めて使いたい学生は、効率よくマイルが貯まるJALカード navi(学生専用)を利用しましょう。

三井住友カード(NL)はナンバーレスなので個人情報の安全性が高い

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa Mastercard |

| ポイント還元 | 0.5%~7.0% |

| 利用可能額 | 100万円 |

| 海外旅行傷害保険 | 利用付帯 (最高2,000万円) |

三井住友カード(NL)のプラスチックカードは、以下のカード情報が記載されていないナンバーレスなので個人情報の安全性が高いです。

- カード番号

- 有効期限

- セキュリティコード

上記のクレジットカード情報が盗み取られると不正利用される危険性があり、プラスチックカードに記載されていないだけでセキュリティ面は向上します。

日本に比べて海外ではクレジットカードの不正利用のリスクが高いため、比較的安全なクレジットカードを利用すると被害を防ぎやすいです。

クレジットカードを初めて持つ学生で、「不正利用が不安」「海外の治安が気になる」といった人に向いています。

ネットショッピングするときはクレジットカード情報が必要になりますが、三井住友カード会員向けサービス「Vpass」でいつでも確認可能です。

セキュリティに配慮されている上に、利用の際に不便になる心配もありません。

三井住友カード(NL)は日常生活でも使いやすく、利用金額200円につき1ポイントのVポイントが貯まります。

コンビニや飲食店でスマホのタッチ決済するとポイントが最大7倍になる特典もあり、1人暮らしで弁当を買う機会や外食が多い学生にも最適です。

卒業した後も問題なく利用できるクレジットカードを使いたいなら、三井住友カード(NL)へ申し込みましょう。

エポスカードは海外でのトラブルに対応できる保険やサポートが充実している

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | Visa |

| ポイント還元 | 0.5% |

| 利用可能額 | 50万円 |

| 海外旅行傷害保険 | 利用付帯 (最高3,000万円) |

エポスカードは、海外での様々なトラブルに対応できる保険やサポートが充実しているクレジットカードです。

海外旅行傷害保険は利用付帯で、海外旅行代金をエポスカードで支払うと適用されます。

クレジットカードに付帯している海外旅行傷害保険の最高額は2,000万円が一般的ですが、エポスカードは最高3,000万円と破格の補償です。

海外旅行傷害保険だけでなく、以下のサポートも受けられます。

- エポスカードの紛失や盗難時の不正利用も全額補償

- ショッピング利用限度額を一時的に増額

- 観光情報や緊急時の対応をサポートデスクが日本語で対応

- 海外キャッシングにも対応

連絡をした61日前までさかのぼり、不正利用による損害をカード会社が全額補償してくれます。

海外旅行する前の1か月〜2か月前に連絡しておくと利用限度額を一時的に増額でき、旅行中でも限度額を気にせず楽しめます。

クレジットカードは利用できる上限額が決められていて、通常は上限額以上の決済ができません。

学生は限度額が低くなりがちなので、海外で高額の決済をする可能性がある学生も、エポスカードなら枠が足りなくなる不安を軽減できます。

現地通貨が必要になったときでも、エポスカードがあれば海外のATMで現地通貨を借りるキャッシングが可能です。

パスポートの紛失などの緊急時には、日本語でサポートしてくれるサポートデスクが設置されており、利用者が安心して海外旅行できる環境が整っています。

充実した保険やサポートを受けたい学生は、エポスカードを検討しましょう。

JCBカードWは18歳から申し込みが可能でナンバーレスなら最短5分で発行される

| 項目 | 内容 |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | JCB |

| ポイント還元 | 1.0%~10.5% |

| 利用可能額 | 100万円 |

| 海外旅行傷害保険 | 利用付帯 (最高2,000万円) |

JCBカードWは18歳から申し込みが可能で、ナンバーレスのバーチャルカードなら最短5分発行も可能な、急いでいる学生にぴったりのクレジットカードです。

プラスチックカードは申し込みが完了して約1週間後に自宅へ郵送されます。

年会費も永年無料で、予算が限られた学生も利用しやすいクレジットカードです。

ただし国際ブランドは「JCB」のみで、VisaやMastercardと比べて利用できる地域が限られてくるため、旅行先によっては利用できないケースも。

JCBカードは以下の地域を中心として利用でき、DiscoverやAmerican Expressとの提携により徐々に使える店舗が増えています。

- ハワイ

- グアム

- 韓国

- 台湾

ハワイやグアムに行くなら、JCBカードでも決済できない心配は少ないです。

JCBカードWはポイント還元率が高いのが特徴で、優待店で利用すると最大10.5%のポイントが付与されます。

クレジットカードを早く手に入れたい学生は、最短5分でバーチャルカードが発行されるJCBカードWに申し込みましょう。

学生が海外旅行でクレジットカードを利用するメリット3つ

学生が海外旅行でクレジットカードを利用するメリットは以下の通りです。

- 多額の現地通貨を所持しなくてよいので安全

- 日本円を現地通貨に両替しなくてもよい

- ポイントが貯まるのでお得

海外は日本より治安の悪い国が多くあり、旅行者が現地通貨を所持していると盗まれるリスクも。

クレジットカードを所持しておけば、最低限の現地通貨のみ持ち歩けば済むため安全性が高まります。

日本円を現地通貨に両替すると手数料を支払う必要があり、10万円を米ドルに交換する手数料が約2,000円かかります。

クレジットカードで支払えば交換手数料が節約できるだけでなく、ポイントも貯まりお得です。

安全に海外旅行を楽しみつつ節約もしたい学生は、クレジットカードを所持しておきましょう。

現金を持ち歩かなくて済むので安全性が向上する

クレジットカードがあれば、現地で現金を持ち歩かなくて済むので安全性が向上します。

どうしても現金が必要なときに備えて必要最小限の現金があれば、後はカードで決済が可能です。

現金が足りなかったとしても、キャッシングで補えば問題ありません。

海外には治安の悪い国や地域があり、日本より盗難被害に遭うリスクが高い傾向にあります。

万が一財布を盗まれても現金は補償されませんが、クレジットカードなら利用を停止でき、不正利用されたときは補償が受けられるので安心。

盗難被害に遭って泣き寝入りしないように、海外旅行に行くときはクレジットカードを所持しておきましょう。

両替の手間が省けるだけでなく手数料もかからない

海外旅行にクレジットカードを持っていくと、両替の手間が省けるだけでなく手数料も節約できます。

一般的に空港で日本円を現地通貨に両替しますが、混んでいると時間がかかりがち。

両替には手数料が必要で、例えば10万円を米ドルに交換すると手数料が約2,000円かかるため、なるべく両替しないほうが経済的な負担がかかりません。

クレジットカードを利用し、日本円で決済すれば手数料なしで利用できます。

ただし現地通貨で決済するときよりレートが高く設定され、割高になる可能性も。

現地通貨で決済すると海外事務手数料は発生しますが、多くのケースで両替手数料よりも安くなる傾向にあります。

支払いもカードを出すだけで、現金を管理する手間もかかりません。

予算に限りのある学生は少しでも節約するのが得策なので、海外旅行ではクレジットカードを活用しましょう。

クレジットカードによってはポイントが貯まり節約にもつながる

クレジットカードを利用すると、利用金額に応じてポイントが貯まります。

三井住友カード(NL)のポイント還元率は0.5%で、利用金額200円につき1ポイントのVポイントが付与される仕組みです。

特約店で利用するとポイント還元率が最大7.0%に上昇します。

貯めたポイントは1ポイント=1円としてクレジットカードの支払いに充当できたり、提携店舗でポイント払いができたりと多用な使い道が可能。

海外で利用してもポイント付与を受けられ、旅行や留学でまとまった金額を使えば多くのポイントを獲得できる可能性も。

学生専用ライフカードは海外利用に限って4.0%と高還元で、ポイント還元率をより高められます。

ポイントを貯めて節約したいなら、ポイント還元率が高いクレジットカードを利用しましょう。

学生が海外旅行に持っていくクレジットカードの選び方

学生が海外旅行に持っていくクレジットカードの選び方は以下の通りです。

- 緊急時に対応してくれるサポートがある

- 盗難や不正利用に関する補償が充実している

- 海外旅行でのケガや病気になったときに付帯保険が利用できる

- 多くの国で利用できる国際ブランドが選択できる

- 海外のATMでキャッシング機能が利用できる

- 日常生活でも使いやすいクレジットカードが便利

海外でクレジットカードの紛失や盗難に遭ったときに、日本語でサポートしてもらえると安心です。

サポートだけでなく、不正利用やケガや病気にかかったときに補償されると経済的な負担も抑えられます。

多くの国で利用できる国際ブランドを選択しておくと汎用性が高く、キャッシング機能も付いているクレジットカードだと現金の不足に備えやすいです。

海外旅行だけでなく日常生活でも利用できるクレジットカードを選ぶと、新たにクレジットカードを作る手間が省けます。

様々な点を考慮して、自分に合うクレジットカードに申し込みましょう。

トラブル時に助けてくれるサポートが充実している

クレジットカードの紛失や盗難に遭ったときに、日本語で電話サポートしてくれると「言葉が通じなくて対処できない」といった不安がありません。

海外なので現地の警察に行っても日本語が通じず、状況を説明するのに苦労します。

クレジットカードのサービスとして海外緊急デスクを設けていれば、もしものときに日本語でサポートが受けられ、不安の軽減に効果的です。

エポスカードでは24時間年中無休で海外緊急デスクが稼働しており、エポスカード利用者の緊急時に備えています。

エポスカードには海外サポートデスクもあり、以下のようなアシスタントも実施。

- 観光案内

- ホテルの予約

- レストランの予約

- 航空券の予約

- 日本語医師や医療施設の紹介 など

利用者が安心して海外旅行できるように、エポスカードはサポートが充実しています。

トラブル時でも緊急の連絡先が用意されているクレジットカードを利用したいなら、エポスカードを申し込みましょう。

サポートだけでなく盗難や不正利用の補償がある

緊急時のサポートだけでなく、クレジットカードが盗難されて不正利用されたときでも補償があるクレジットカードを選びましょう。

クレジットカードの盗難や紛失時にサポートデスクに電話すると、クレジットカードをすぐに利用停止してもらえます。

電話した段階で不正利用されていなければ被害を防げますが、すでに不正利用されていれば意味がありません。

一般的なクレジットカードであれば不正利用に対する損害を補償してくれます。

例えば三井住友カード(NL)では、利用者が不正利用の申告をした日から遡って60日前までの利用について損害が補償される仕組みです。

検討しているクレジットカードが不正利用されたとき、補償が実施されるのか確認してから申し込みましょう。

利用規約や公式サイトの記載を見ると、不正利用に関する対応を確認できます。

ケガや病気にかかったときに海外旅行保険が利用できると安心

ケガや病気にかかったときに海外旅行保険が利用できると治療費を補償してくれるので、経済的な負担を軽減できます。

海外の病院に行き治療を受けると、日本の健康保険は利用できないため、治療費が全額自己負担となり高額な費用が請求される可能性も。

海外は医療費が高額な傾向にあり、例えば胃腸炎にかかって診てもらっただけでも1万円~3万円程度※必要です。

多くのクレジットカードには海外旅行傷害保険が付帯しており、海外での治療費に関して補償が受けられます。

ただし利用するクレジットカードの海外旅行傷害保険が「自動付帯」か「利用付帯」か確認しておかないといけません。

| 項目 | 内容 |

|---|---|

| 自動付帯 | カードを所持していると自動的に保険が適用される |

| 利用付帯 | 旅行代金をクレジットカードで支払うと保険が適用される |

JALカード navi(学生専用)は自動付帯ですが、三井住友カード(NL)は利用付帯で、クレジットカードによって異なります。

利用付帯なら旅行代金の支払いをクレジットカードでする必要があるので、条件を確認して保険が適用される条件にしておかなければいけません。

万が一のときに保険が適用されないと負担が大きいため、海外旅行傷害保険の付帯条件を確認しましょう。

海外でも利用できる国際ブランドを選択する

世界中の国で利用できる国際ブランドを選択しておくと汎用性が高いです。

5大国際ブランドが有名で、それぞれ以下のような特徴があります。

| 項目 | 内容 |

|---|---|

| Visa(ビザ) | ・シェアや店舗数がトップクラス ・世界中どこでも利用しやすい |

| Mastercard(マスターカード) | ・Visaに次ぐ世界シェアを持つ ・ヨーロッパ方面に強い |

| JCB(ジェーシービー) | ・日本唯一の国際ブランド ・アジア圏に強い |

| AMERICAN EXPRESS (アメリカン・エクスプレス) |

・旅行やエンターテインメントに強い ・年会費が高め |

| Diners Club(ダイナーズクラブ) | ・富裕層向けのため年会費が高額 ・付帯サービスが充実している |

VisaかMastercardを利用すると世界中で利用でき、余裕があれば両方を所持していると片方が使えないときでも対応できる可能性が高いです。

VisaやMastercardには年会費無料で発行できるクレジットカードが多くあり、学生でも無理なく保有できます。

アジア圏への旅行や留学なら、JCBでも対応可能です。

AMERICAN EXPRESSやDiners Clubは年会費が高額な傾向にあり、学生には向いていません。

初めてクレジットカードを作るときは、世界中で利用可能なVisaかMastercardを選択しましょう。

海外のATMから現地通貨を引き出せるキャッシング機能がある

キャッシング機能が付帯しているクレジットカードだと、旅行中にお金に困ったとき海外のATMから現地通貨を引き出せます。

キャッシング機能とは、クレジットカードを使って現金を借りる機能です。

通常クレジットカードはショッピングやサービスの購入代を立て替えてもらう仕組みで利用します。

キャッシングは現金が必要な人向けの機能で、ショッピングとは別に審査を受けて設定しなければいけません。

キャッシング機能があると手持ちの現地通貨が足りなくなったときに重宝し、予算に限りがある学生にとっては便利な機能です。

海外でのキャッシングには以下の手数料や利息がかかるデメリットもあります。

- 利用手数料

- 為替手数料

- 利息

カード会社によって異なりますが、キャッシングでATMを利用すると手数料がかかります。

海外で借りると現地通貨で引き出せても、請求は円換算されるため為替手数料も発生します。

借り入れに当たる機能で利息も発生するため、多くの費用がかかるのを留意しなければいけません。

デメリットはあっても、予算が限られている学生にとって海外キャッシングができると万が一の現金不足に備えられます。

必要になったタイミングで引き出せば多額の現地通貨を持ち歩く必要がなく、防犯にも効果的です。

例えば学生専用ライフカードは、学生でもキャッシングを利用できる可能性があります。

手数料や利息の発生を理解していれば便利な機能なので、上手に活用しましょう。

海外旅行だけでなく日常生活でも利用しやすいクレジットカードが便利

学生がクレジットカードを発行するなら、海外旅行だけでなく日常生活でも使いやすいクレジットカードを選択しましょう。

海外旅行の保険やサポートが充実していても、日常生活で使いづらいクレジットカードだと1度きりの使用で終わってしまいます。

日常生活で利用するなら、ポイント還元率を重視してクレジットカードを選ぶのが得策です。

ポイント還元率はクレジットカードの利用代金に対して、何円分のポイントが受け取れるかを表しています。

例えば100円の決済で1ポイント貯まり、1ポイント1円として利用できるときは、ポイント還元率が1.0%です。

コンビニや飲食店の利用が多い学生は、三井住友カード(NL)を選ぶとポイント還元率を高められます。

月々の支払いをクレジットカード払いにして、毎月ポイントをたくさん貯めたい学生は、元々の還元率が1.0%と高いJCBカードWを選ぶと効率的です。

自分のライフスタイルもふまえながら、海外旅行から帰国しても日常生活で役立つクレジットカードを選択しましょう。

学生が海外旅行でクレジットカードを利用するときに気を付けるべきポイント

学生が海外旅行でクレジットカードを利用するときに気を付けるべきポイントは以下の通りです。

- 学生のは利用限度額が低く設定されている可能性もある

- 早期に不正利用を発見するために利用明細を確認する

- 海外事務手数料が3%前後かかる

- 手数料を抑えるために現地通貨で決済する

- カード会社に届いた日の換算レートが適用される

- 複数の国際ブランドのクレジットカードを所持しておく

- クレジットカードの裏面に必ずサインをする

クレジットカードには利用限度額が設定されており、学生は収入が低いため10万円程度に設定されている可能性があります。

海外旅行用でクレジットカードを作成しても、利用限度額に達してしまうと十分に使えないため、限度額を確認しておきましょう。

不正利用を早期に発見するために利用明細を都度確認すると安全です。

海外でクレジットカード決済をすると、海外事務手数料が3%前後かかります。

海外事務手数料は現地通貨で決済するとかかる費用で、日本円で決済すると手数料が10%になるケースも。

為替レートは買い物した日ではなく、カード会社にデータが届いた日の為替レートが適用されます。

複数の国際ブランドのクレジットカードを予備として持っていると、1つ目のクレジットカードが利用できなくても対応しやすいです。

補償が受けられなくなる可能性があるため、クレジットカードの裏面には必ずサインを記載しましょう。

学生専用のクレジットカードは利用限度額が少ない傾向があるため確認しておく

学生は収入が少ないため、クレジットカード会社は利用限度額を低く設定している傾向にあります。

海外旅行で現地の食事やお土産などを現地通貨で決済していると、いくら使ったのか把握するのは困難です。

限度額を超えてしまうと、支払いが完了するまでクレジットカードは利用できないため、常に利用限度額を確認しておかなければいけません。

アプリやオンラインで利用額を確認できるクレジットカード会社が多いので、チェックしましょう。

エポスカードは海外旅行に行く1か月〜2か月前に事前連絡をすると、利用限度額を増額するサービスがあります。

利用限度額を気にせず海外旅行を楽しみたい学生は、エポスカードに申し込みましょう。

利用明細を見て不正利用されていないかを確認する

クレジットカードを利用するときは不正利用のリスクがあるため、利用明細を確認しましょう。

特に海外の治安の悪い地域に行くと、カードの盗難やスキミングなどといった手口で不正利用される事件もあります。

スキミングとはクレジットカード情報を不正に入手し偽造カードを作成して不正利用する犯罪です。

不正利用は早期発見できればクレジットカードの利用停止で被害の拡大を防止できるだけでなく、カード会社から補償が受けられます。

時間があるときに利用明細をこまめに確認して、不正利用を早期発見しましょう。

クレジットカードで決済すると3%前後の海外事務手数料がかかる

海外でクレジットカード決済を利用すると、海外事務手数料が3%前後かかります。

海外事務手数料は海外の店舗やネットショッピングでカードを支払う際に日本円に換算する処理にかかる費用です。

例えば100ドルの商品を購入したとき1ドル=150円、手数料が3.0%なら、450円の海外事務手数料が上乗せされます。

ただし手数料を支払っても、両替手数料よりは費用を抑えられる可能性が高いです。

日本でクレジットカードを利用するときと異なり、1回払いでも海外事務手数料が発生すると理解して決済しましょう。

日本円で決済すると手数料が割高になることもあるため現地通貨で決済する

日本円で支払うと手数料が割高になる場合があるため、現地通貨で決済しましょう。

海外で決済するときには、日本円で決済するか現地通貨で支払うか聞かれるケースがあります。

海外でクレジットカード決済時に日本円を選択すると、海外事務手数料はかからない代わりに、店側が設定した独自の割高な為替レートが適用されるリスクが高いです。

現地通貨より数%〜10%程度の手数料が上乗せされるため、現地通貨で支払う方が費用の節約につながります。

現地通貨で決済すると、クレジットカード会社に売上データが到着した時点の為替レートに海外事務手数料を加えた割合で手数料が請求される仕組みです。

日本円で支払うと確定金額がわかり安心しますが、割高な手数料の支払いを避けるためにも現地通貨で決済しましょう。

為替レートの反映タイミングにはタイムラグがある

現地通貨でクレジットカード決済をすると、カード会社にデータが届いた日の為替レートが反映されます。

データがカード会社に届くまで数日~数週間かかる例もあり、為替レートが動くと請求額も変化します。

決済時より円高になっていれば支払う金額は減少しますが、円安になれば予想外の出費になるケースも。

海外旅行や留学でカード決済するときは、ある程度支払額に変動があると知った上で、無理な支払いにならないよう調整しなければいけません。

決済日時点で予算の上限ぎりぎりまで利用していると、支払いに困る可能性があります。

決済日より円安になっていれば請求額が増えると理解して、クレジットカードを利用しましょう。

ブランドが異なる予備のクレジットカードを持っておくと安心

国際ブランドが異なる予備のクレジットカードを所持しておくと、1枚使えなくても予備のカードで対応できます。

世界中で利用できる「Visa」と「Mastercard」を持っておけば問題ありません。

行き先がアジアなら、1枚は「JCB」でも対応できます。

2枚同時に所持しておくと盗難時のリスクが高まるため、1枚は財布、もう1枚はセキュリティがしっかりしているロッカーや2つに分けた財布に入れておくと安全です。

保有枚数が2枚に増えた分、紛失や盗難がないかこまめにチェックしながら、

余裕があるなら国際ブランドが異なるクレジットカードを2枚申し込み、予備として持っておきましょう。

クレジットカードの裏面もサインしていないと補償が受けられない可能性も

クレジットカードの裏面には自筆のサインをする箇所があり、サインしていないと不正利用されたときの補償が受けられない可能性もあります。

サインすると「クレジットカードを使用しているのは所有者本人」という証明になります。

クレジットカードの会員規約にもサインするように定められているので、サインをしていないと規約違反です

サインがないカードは盗難や不正利用の被害に遭っても補償の対象外になるケースも。

手元にクレジットカードが届いたら、必ず裏面にサインを書きましょう。

ただし近年ではサイン欄の設けられていないクレジットカードもあります。

サイン欄がないクレジットカードなら、サインなしで利用しても構いません。

学生が海外旅行に持っていくクレジットカードに関する気になるQ&A

学生が海外旅行に持っていくクレジットカードに関する気になるQ&Aをまとめました。

- 18歳や19歳の学生でもクレジットカードを利用できますか?

- クレジットカードを利用できない国はありますか?

「20歳未満の学生でもクレジットカードに申し込めるのか」「クレジットカードは世界中で利用できるのか」といった疑問の声が多いです。

初めてクレジットカードを申し込む学生が多く、不安になるとの意見も寄せられます。

少しでも疑問点を解消して、自分に合うクレジットカードを申し込みましょう。

20歳未満の学生ですがクレジットカードを申し込めますか?

20歳未満の学生でもクレジットカードは申込可能です。

クレジットカード会社によって異なりますが、以下の条件を満たす必要があります。

- 18歳以上(高校生を除く)

- 安定した収入

- 過去の信用情報に問題がない

- 虚偽の申請をしない

高校生を除く18歳以上であり、安定した収入があれば誰でも申し込みできます。

安定した収入とは毎月一定額の収入を得ていると証明できれば良いので、アルバイトでも問題ありません。

20歳未満の学生であれば、信用情報に傷がついている可能性は低く、申込時に申請フォームに虚偽の内容を記載しなければ、審査に落ちる可能性は低いです。

信用情報の傷とは、過去のローンやクレジットの長期延滞を言います。

クレジットカードによっては家計を元に審査し、学生ならアルバイトをしていなくても申し込めるケースも。

本人の収入を条件にしていないクレジットカードは18歳以上の学生(高校生を除く)なら申し込めるので、自分に合うクレジットカードを探しましょう。

クレジットカードは海外のどの国でも利用できますか?

「VISA」または「Mastercard」のクレジットカードは世界中で利用可能ですが、以下の国や地域では使えません。

- 経済制裁を受けている国(ロシアや北朝鮮など)

- 端末の普及率が低い離島や地方

- 小規模な店舗

経済制裁中の国は主な国際ブランドの事業やネットワークの提供が停止されているため、クレジットカードが利用できません。

端末が普及していない離島や小規模な店舗も、クレジットカード決済ができないケースもあります。

基本的には世界中で使えるクレジットカードですが、一部の国や地域では利用できないので、ある程度の現金は持っておきましょう。

コメントを残す